目前,工程项目挂靠经营普遍存在于建筑市场,营改增来了,税率由营业税的3%提升到增值税11%,若进项不足将导致被挂靠企业税负大幅上升,企业将面临亏损的税负风险;若进项不真实,则将导致虚开增值税专用发票的刑事风险。所以,无论是被挂靠的较高资质等级建筑企业(以下简称被挂靠方)还是较低资质建筑企业、无资质的企业或个人的挂靠方(以下简称挂靠方),双方面对营改增,心里难免忐忑不安。

经过小编研究,结合相关专家的观点,营改增之后,被挂靠方核心要做好两个关键控制点,就可从容应对营改增带来的风险。

1足额代扣税费,应对税负风险

营改增之前,被挂靠方在收到业主的项目款项后,将管理费和营业税及其附加一并扣留后,扣留比例一般为3.41%,剩余款项拨付挂靠人的做法,营改增之后,建议予以保留。

被挂靠人在从业主收到相应款项后,足额扣留管理费(假设2%)、增值税(11%)及其附加,则需扣留13%的收款金额(说明:据我们了解,目前已经很多特级、一级建筑企业对下面挂靠单位(或个人)明确了这样的要求)。在被挂靠方提供了进项发票后,再扣减相应的税款。

举个例子:

由乙企业实际运作的A工程项目挂靠在甲建筑企业名下,双方商定挂靠管理费为合同金额的2%,根据收款进度同比例支付,A项目选择的是税率为11%的一般计税方式。

甲企业在收到项目进度款1000万之后,甲企业需要向业主方开具11%的增值税专用发票,则产生110万销项税。

❶ 如果乙企业没有提供该项目的进项发票,则甲企业需要全额扣留1000*11%+1000*2%=130万的款项。

❷ 如果乙企业提供了增值税率为17%的材料发票500万,则可以抵扣税款为(500÷(1+17%))*17%=72.65万,则甲企业扣留130万-72.65万=57.35万。

这种方式,一方面最大限度的减少被挂靠企业的税负风险,促进挂靠方尽快获得能够抵扣的进项增值税专用发票,另一方面,对挂靠方管理水平要求比较高,不善于管理的挂靠方或将面临严峻的挑战。

2四流合一,应对刑事风险

因被挂靠方不参与项目的实际经营,在从挂靠方取得增值专用发票后,被挂靠方需要辨别所取得的增值税专用发票的“真假”和“是否虚开”。

1辨别增值税专用发票“真假”

这个比较简单,可以通过各省、市、自治区的国家税务局发票查验统进行查验,查验结果与票面符合的,说明该票为真票,不符则为假票!

2辨别增值税专用发票是否“虚开”,需要“四流合一”管控辨别增值税专用发票是否“虚开”,这是作为纳税义务人的被挂靠企业管理难点和重点。

首先我们理解什么是“虚开”,“虚开”就是开具与实际经营业务情况不符的发票。具体有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。

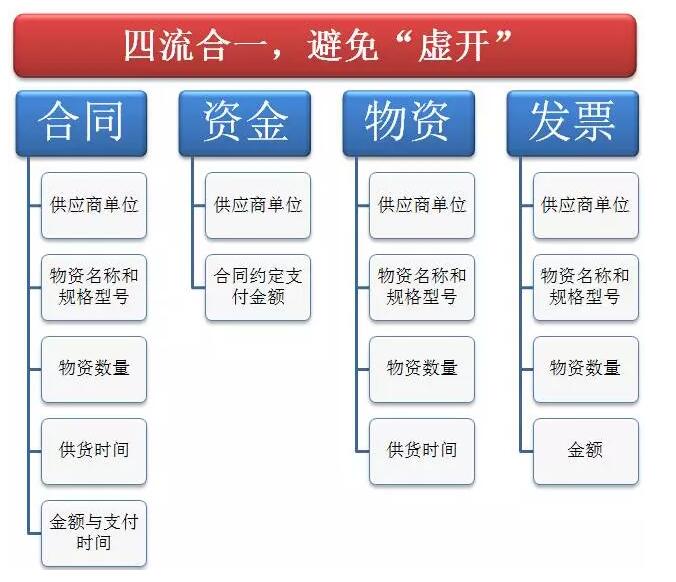

避免增值税专用发票“虚开”,就是要确保挂靠人“开具与实际经营业务情况相符的发票”,如何实现相符?以合同为主线,保证合同、物资、资金、发票的相关信息一致,实现“四流合一”。

1)合同:必须以被挂靠单位名义签订,被挂靠方需要对合同进行审核,合同中关键信息要完备,不允许挂靠人以自己或其他名义私自签订合同,否则将不予以抵扣。为此,被挂靠单位需要编制统一采购合同模板,规范企业各项目的采购行为;

2)资金:资金需要从被挂靠方账户支付给合同中约定的供应商,付款金额要与合同约定的付款一致;

3)物资:物资管理是实现四流合一的关键,发货单的材料品种、规格型号、数量、时间要与合同相应信息一致,物资实际耗用量要与项目进度基本保持一致,无论是房建项目、市政项目或路桥类的项目,都会有一个材料单位耗用量,这个量作为被挂靠企业要做到心中有数,据了解这也是税务部门稽查的重要参考依据,主材单位消耗量过大,存在虚开可能性就较大!例如:普通住宅建筑用钢量:50KG/m2,如果你的某项目达到了100KG/m2 ,这就不正常,在税务机关稽查之前,被挂靠方一定要内部先查一查该项目的问题。

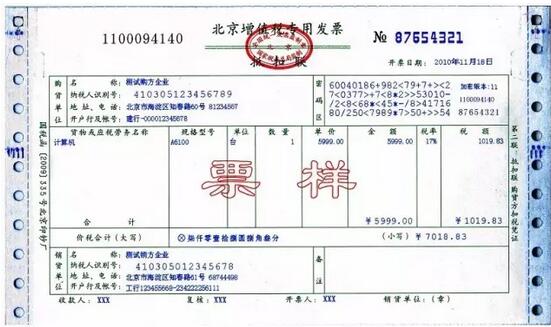

4)发票:根据发货单的物资名称、规格型号、数量,以及合同约定的金额,同时增值税专用发票还需要详细写明纳税人识别号、地址、电话、开户行和账号等信息。

营改增来了,无论被挂靠方还是挂靠方,调整与改变在所难免,唯有积极面对改变并采取适当应对之策,才能赢得先机。

客服微信:

南京市建管处 | 中国安装协会| 江苏省安装协会| 江苏省勘察设计网| 南京安防网| 中国智能化与消防工程网| 江苏安协智消电分会网

© 2015-2022 azt365.com 版权所有 ICP经营许可证:沪ICP备15024004号-1

3

3

4

4