央行出多项举措,保支付结算安全

为了提升大家的个人账户安全,央行最近下狠招,又又又出台新规了!两天后,这些银行卡新规将直接影响到你发工资、存取钱、转账、消费......一句话:以后不能任性地买买买,刷刷刷啦!

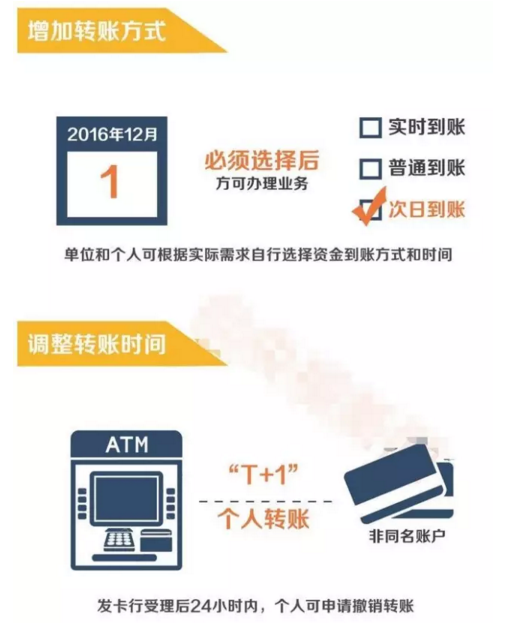

事情是这样滴:不久前,央行发布了《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》和《关于落实个人银行账户分类管理制度的通知》,出台多项规定,提升支付结算安全性。包括:

1、同一人在同一银行只能开立一个Ⅰ类户,再开只能是部分功能受限的账户;

从12月1日起,同一个人在同一家银行,只能开一张卡(Ⅰ类户) 。例如你在某家银行已经办了一张卡,那么你就不能再办他家的第二张卡了!同样道理,如果你还没有这家银行的卡,12月1日之后只能办一张新卡,只能办一张喔!

当然了,如果你已经在某家银行办了好几张卡,以后还可以用吗?答案是:绝对可以!就是你不能再办新的了!

2、ATM转账24小时内可撤销;

但是,如果是在ATM机上转账的话,不管是转给别人还是转到自己的其他银行账户里,都要在24小时后才能到账。在24小时内,假如你反悔了或者转错账户了,可以向银行申请撤销转款,再也不用担心汇错款了!

此条例一出,虽然少了汇错款拿不回钱的忧虑,但交易中就要担心对方临时撤款的问题了。在安装行业,通常都是先付款后发货,如果生产厂家有现货,或者订单数量不大,往往前天付款,第二天就会发货。在这种情况下,如果对方给出付款凭证后又临时撤资,生产厂家就是“赔了设备还丢钱”。因此,在往后交易中,厂家一定要有安全意识,在确定货款入账后再将货物发出。

3、转账会设置更多门槛!

ATM机、手机、网银上转账将设置更多的规矩!

①、银行和支付机构与客户事先约定限额和笔数。超过限额和笔数的,银行账户转账应到银行柜台办理,支付账户则不得办理。

②、强化安全验证方式。除向本人同行银行账户转账外,银行为个人办理非柜面转账业务,单日累计金额超过5万元的,应采用数字证书或电子签名等安全可靠的支付指令验证方式。

③、设置大额交易提醒。单位、个人银行账户非柜面转账日累计分别超过100万元、30万元的,银行应当进行大额交易提醒,单位和个人确认后方可转账。

所以,对于大额资金转账也有更严格的要求了!像有一些厂家每天都要转好几十万的,之前只需短信验证就可以了,但是从12月以来,就不可以了!以后需要大额转账时,还是建议大家去银行会比较好!

4、支付宝、微信等支付机构转账将可约定限制笔数,超过约定不得转账;

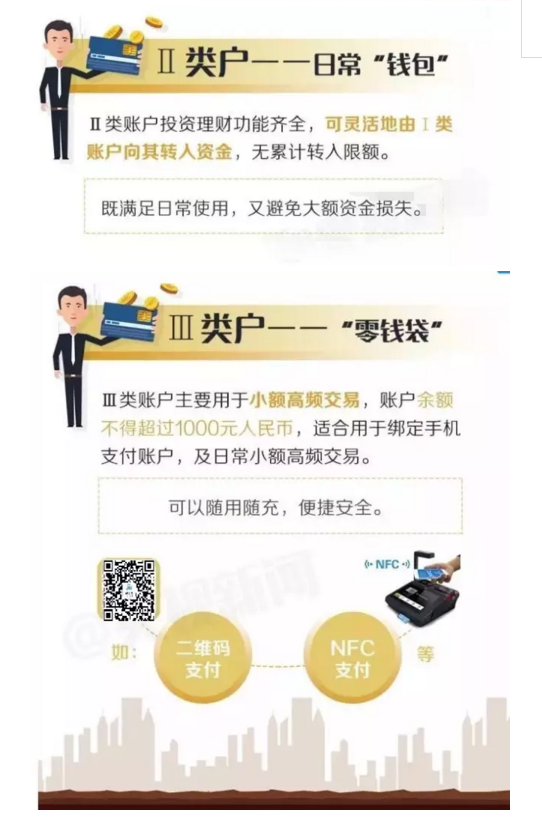

央行近日发布公告,自12月1日起正式实施个人银行账户分类。今后个人在银行所开设的账户将被分为I类、II类、III类三个等级。I类账户权限最高,拥有传统银行账户所有功能,每人在同一家银行只能拥有一个I类账户,II类账户和III类账户都是电子账户,主要用于支付缴费。

三类账户就像三个不同的存钱包:

Ⅰ类户是个“大钱柜”,主要的资金家底都在上面,安全性要求高,不用每天拿着出门;

Ⅱ类账户就相当于“钱包”,用于日常稍大的开支;

Ⅲ类账户相当于 “零钱包”,用于金额不大、频次高的交易,比如移动支付、二维码支付等。

影响:

现有的银行卡,基本上都是属于Ⅰ类户。因此对市民来说,这个新规意味着,如果你目前已有一家银行的银行卡,那么今后再去办,银行会建议你办Ⅱ类户或Ⅲ类户。

其中,最受关注的是III类账户,因为按规定,此类账户单次消费金额不得高于1000元,而每日的累计交易金额也被控制在5000元以下。这被一些媒体解读为今后微信支付和支付宝也将受此额度限制,用户无法进行大额支付。

事实上,此次央行所提出的三类账户划分都只针对银行内部,是为了方便用户账户管理和资金安全,不涉及第三方支付平台。也就是说,用户的支付宝或微信支付是否存在额度限制完全却决于所绑定银行账户类型等级。

如果你的支付宝或微信支付绑定的是I类账户,那么将拥有没有任何支付限额限制,而如果你绑定的是II类或III类账户,那么则会被迫受到对应账户类型限额的约束。

另外,一张银行卡可以同时绑定微信钱包、支付宝、百度钱包等多个支付平台,但不能同时绑定同一个支付平台的不同帐号。也就是说,如果你有两个微信,两个微信是不能绑定同一张卡的。

5、2016年12月内实现银行行内取现、转账免异地手续费措施。

12月1号起,将取消同行异地存取款、转账的手续费,以后在南京办的卡在全国各地跑,同行取钱都不用手续费啦!省下的可是一笔是“真金白银”啊!但是跨行还是要收钱的!如果你的银行卡超过半年没用,就会被冻结,需要去银行前台‘解冻’!

12月1日起开始实施

如果你身边的朋友还不知道这些新规定

赶紧告诉他们哦!

客服微信:

南京市建管处 | 中国安装协会| 江苏省安装协会| 江苏省勘察设计网| 南京安防网| 中国智能化与消防工程网| 江苏安协智消电分会网

© 2015-2022 azt365.com 版权所有 ICP经营许可证:沪ICP备15024004号-1

3

3

4

4