一. 建筑业征税范围是什么?

在建筑服务税目下细分了工程服务、安装服务、修缮服务、装饰服务和其他建筑服务5 个子目。

工程服务主要是建筑物和构筑物的新建、改建;

修缮服务主要是建筑物和构筑物的修补、加固、养护、改善;

装饰服务主要是建筑物和构筑物的修饰装修;

安装服务主要包括各种设备的装配、安置等;

其他建筑服务是除以上4 个子目以外的其他建筑服务的集合,如钻井、平整土地、园林绿化、拆除建筑物或者构筑物、爆破、穿孔等。

二. 建筑业征收税率是多少?

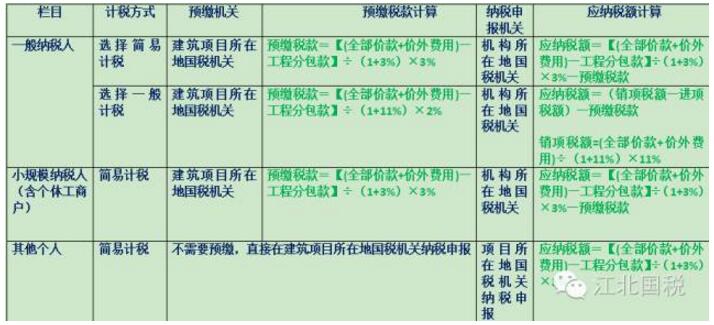

一般纳税人税率为11%,其适用简易计税方法计税的按3%征收率征收,小规模纳税人适用3%征收率征收税款。

三. 一般纳税人可以选择简易计税方法计税的项目是哪些?

一般纳税人在以下三种情况可以选择适用简易计税方法计税:

1. 一般纳税人以清包工方式提供的建筑服务。

清包工是指施工方不采购建筑工程所需的材料或只采购辅助材料。并收取人工费、管理费或则其他费用的建筑服务。

2. 一般纳税人为甲供工程提供的建筑服务。

甲供工程是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。

3、一般纳税人为建筑工程老项目提供的建筑服务,可以选择适用简易计税方法计税。

建筑工程老项目,是指:

(1)《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目;

(2)未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

除以上情况外,一般纳税人均应按照一般计税方法纳税。

四.纳税人跨县(市、区)提供建筑服务,纳税义务发生时间和纳税期限如何界定?

纳税义务发生时间:

(一)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

(二)纳税人提供建筑服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

五.纳税人跨县(市、区)提供建筑服务,纳税地点如何界定?

(一)固定业户应当向其机构所在地或者居住地主管税务机关申报纳税。总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税;经财政部和国家税务总局或者其授权的财政和税务机关批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税。预缴税款在项目工程所在地主管税务机关进行税款预缴。

(二)非固定业户应当向应税行为发生地主管税务机关申报纳税;未申报纳税的,由其机构所在地或者居住地主管税务机关补征税款。

(三)其他个人提供建筑服务,应向建筑服务发生地所在地主管税务机关申报纳税。

(四) 扣缴义务人应当向其机构所在地或者居住地主管税务机关申报缴纳扣缴的税款。

六.纳税人跨县(市、区)提供建筑服务,如何开具《外出经营税收管理证明》?

纳税人需提供三证合一营业执照副本(或税务登记证副本)进行查验、合同原件及复印件、外出经营活动情况说明(注:均需加盖公章)到注册地主管税务机关开具《外出经营税收管理证明》。

一个项目一份《外管证》

七.纳税人跨县(市、区)提供建筑服务,如何进行简易征收备案?

具备简易征收备案资格的一般纳税人向注册地主管税务机关办理简易征收备案,提交《增值税一般纳税人简易征收备案表》一式两份、备案事项说明以及相关证明材料(建筑工程施工许可证或建筑工程承包合同)。

八.纳税人跨县(市、区)提供建筑服务,如何进行报验登记?

纳税人需携带《外出经营税收管理证明》(地税机关开具的未过期仍可使用、三证合一后需重新开具)、三证合一营业执照副本(或税务登记证副本)、合同原件及复印件到建筑工程所在地主管税务机关进行报验登记。

九.纳税人跨县(市、区)提供建筑服务,如何预缴税款?

一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。

应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+11%)×2%

一般纳税人跨县(市、区)提供建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+3%)×3%

小规模纳税人跨县(市、区)提供建筑服务,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。

应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+3%)×3%

纳税人取得的全部价款和价外费用扣除支付的分包款后的余额为负数的,可结转下次预缴税款时继续扣除。

纳税人应按照工程项目分别计算应预缴税款,分别预缴。

十.允许扣除分包款合法凭证有哪些?

(一)从分包方取得的2016 年4 月30 日前开具的建筑业营业税发票。

上述建筑业营业税发票在2016 年6 月30 日前可作为预缴税款的扣除凭证。

(二)从分包方取得的2016 年5 月1 日后开具的,备注栏注明建筑服务发生地所在县(市、区)、项目名称的增值税发票。

(三) 国家税务总局规定的其他凭证。

十一.纳税人跨县(市、区)提供建筑服务提供建筑服务,在向建筑服务发生地主管国税机关预缴税款时,需提供哪些资料?

(一)《增值税预缴税款表》一式两份加盖公章;

(二)与发包方签订的建筑合同原件及复印件;

(三)与分包方签订的分包合同原件及复印件;

(四) 从分包方取得的发票原件及复印件。

十二.纳税人跨县(市、区)提供建筑服务,发票开具问题?

(一)自行开具:

1. 一般纳税人自行开具增值税发票

2.小规模纳税人可以自行开具增值税普通发票的自行开具

3. 自愿办理临时税务登记的纳税人,主管税务机关可为其发放金税盘/税控盘,纳税人自行开具增值税发票,按正常登记户计算和申报缴纳税款。

(二)申请代开:

1.进入重庆市国家税务局进行发票代开申请,将申请单打印出来加盖公章。

2.提交《外出经营税收管理证明》、三证合一营业执照副本复印件、合同复印件办理报验登记。

3.携带购方三证合一营业执照副本复印件(或税务登记证副本复印件)、销方三证合一营业执照副本复印件(或税务登记证副本复印件)、《外出经营许可证》(不收取)、项目合同复印件取号代开。

需注意:

1. 代开增值税发票时,在备注栏详细注明代开对象的纳税人名称、税务登记识别号、银行名称及账号、项目名称及地址等信息。

2. 无论自行开具发票还是有税务机关代开发票,其开票金额均为其提供建筑服务取得的全部价款和价外费用。也就是说,纳税人可以差额征税但全额开票。

十三.纳税人跨县(市、区)提供建筑服务,向建筑服务发生地主管国税机关预缴的增值税税款,在注册地主管税务机关申报时如何处理?

纳税人跨县(市、区)提供建筑服务,向建筑服务发生地主管国税机关预缴的增值税税款,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。

纳税人以预缴税款抵减应纳税额,应以完税凭证作为合法有效凭证。

十四.其他个人提供建筑服务,如何纳税?

其他个人提供建筑服务无需开具《外出经营税收管理证明》,无需进行报验登记,直接在建筑服务发生地所在地主管税务机关申请代开增值税普通发票,并于代开发票时缴纳税款。

建筑业具体计税方式?

十五. 《外出经营税收管理证明》如何缴销?

跨县(市、区)提供建筑服务的纳税人在《外出经营税收管理证明》有效期届满10日内,持《外出经营税收管理证明》和相关完税证明到项目所在地主管税务机关缴销《外管证》。

客服微信:

南京市建管处 | 中国安装协会| 江苏省安装协会| 江苏省勘察设计网| 南京安防网| 中国智能化与消防工程网| 江苏安协智消电分会网

© 2015-2022 azt365.com 版权所有 ICP经营许可证:沪ICP备15024004号-1

3

3

4

4