2016,增速放缓,市场剧变,行业开始洗牌……,2017,建筑业或迎新拐点,对建企而言,机遇与挑战并存,是破茧还是出局?

回顾2016,建筑行业总体度过了先扬后抑的一年,固定资产投资投资增速放缓,民间资本投资断崖式下跌,行业继续面临洗牌和重构。展望2017,建筑业又将如何发展?许多建企拨开改革迷雾、探清转型脉络,开启业务布局新趋势,破茧还是出局?

一、2016年建筑业发展状况

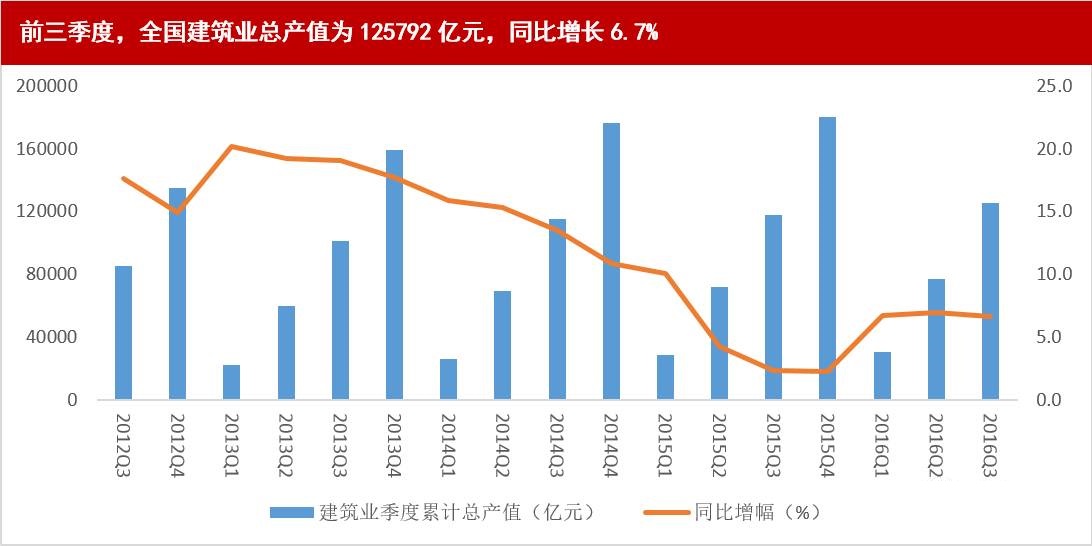

增速趋缓

去年前三季度全国建筑业总产值为125792亿元,与2015年同期相比,仅增长6.7%,增速继续放缓。建筑业增加值为33193亿元,比上年同期增长6.9%,其中三季度增加值为13315亿元,同比增长6.0%。全国建筑业房屋建筑施工面积107.8亿平方米,同比增长1.6%。从施工和新开工项目情况看,1-9月,施工项目计划总投资974089亿元,同比增长9.1%,增速比1-8月份加快0.3个百分点;新开工项目计划总投资367663亿元,增长22.6%,增速回落0.1个百分点。

2016年前三季度,受国家密集如雨的行业刺激政策、房地产投资持续增加、基建投资加大马力等因素的影响,行业新增合同额增速一反放缓趋势,强势上升,建筑业新签合同额136756.75亿元,同比增幅16.7%。由于新签合同额的高低是未来建筑业产值规模的“晴雨表”,预计建筑业产值在未来一年将会有所增加。

2016年1-10月,我国对外承包工程业务完成营业额7557.2亿元人民币(折合1146.7亿美元,同比下降0.1%),新签合同额10908.4亿元人民币(折合1655.2亿美元,同比增长11.1%)。我国企业在“一带一路”相关的61个国家新签对外承包工程项目合同6877份,新签合同额843.9亿美元,同比增长30.7%,占同期我国对外承包工程新签合同额的51%;完成营业额527.4亿美元,同比增长5.6%,占同期总额的46%。

行业进入存量竞争时代

受供给侧结构性改革影响,2016年前三季度固定资产投资稳中趋缓,基础设施投资、民间资本投资与房地产投资持续放缓。新常态下,建筑业真正进入了存量竞争时代。

2016年1-10月,固定资产投资增长8.3%,民间投资继续接近冰点,仅增长2.9%,民间固定资产投资占全国固定资产投资的比重降至61.5%,断崖式下跌,增速跑输全社会投资。2016年1-9月,基础设施投资(不含电力、热力、燃气及水生产和供应业)83245亿元,同比增长19.4%,增速比1-8月份回落0.3个百分点。房地产开发投资在2015年第四季度增速跌至1.0%之后,实现缓慢增长。2016年1-9月,全国房地产开发投资74598亿元,同比名义增长5.8%(扣除价格因素实际增长7.1%),增速比上半年回落0.3个百分点,比1-8月份加快0.4个百分点。

企业深层次问题裸露,开启转型升级

就建筑企业而言,面对寒冬,企业陷入“没有项目马上死,先接项目熬半冬”的极其无奈的境地,千万级的项目数百家特一级企业参与搏杀多如牛毛;市场萎缩、需求锐减,企业间竞争日趋白热化,“垫资”、“杀价”“无底线承诺”等等无所不用其极;许多国企经济效益增长很缓慢甚至是负增长;一大批市场经营质量低下、内部管理不善的企业开始“裸泳”,“破产潮”如影随形。

值得庆幸的是,面对困境,不少企业意识到了问题。国企改革成为2016年的重要课题:整合重组,国有资本投资、运营公司,部分重要领域混合所有制改革,混合所有制企业员工持股、剥离企业办社会职能和解决历史遗留问题等措施接踵而来,经营效率的提高俨然是检验国企的重要标石。

民企开启转型,或聚焦价值链高端,采取向产业链两端延伸进行产业链一体化应对竞争;或战略转型,深耕细分领域、积极“走出去”、推进新技术、试水PPP等,迎接新生;或跨界转型,进军教育、文化旅游、生态环保、大健康、云联网+、新能源、3D打印等成长性较高的新兴行业;或开启“互联网+”新征程,扩展业务空间,增添新业务来增加收入,以逃离“破产潮”。

二、预计2017年建筑业产值增长7.0%

在稳增长发力,2016年前三季度,GDP均保持6.7%的增速,高速增长的时代已远去。稳增长政策并不能从根本上改变经济需求整体羸弱的局面,总体来看,受产能过剩矛盾仍然突出、市场需求不足和企业投资意愿下降的影响,2016年固定资产投资增速下降,民间资本投资出现连续快速下滑,经济的内生增长动力不足,房地产和基建独木难支。预计2017年固定资产投资仍将延续增速收窄的步伐。

去年5月,《人民日报》刊发了“权威人士”关于中国经济的访谈。依照权威人士的精神,政府应该主动去杠杆、去产能,放弃走通过货币宽松达到经济增长的老路,这些对于投资和建筑行业而言将会产生非常深远的影响。预计未来相当长的一段时间增速将持续下行,整个建筑业的景气度将承压。近期公布的行业产值、投资、新开工等数据显示建筑业已步入下行通道,前三季度,建筑业总产值增长率分别为6.8%、7.0%、6.7%。安装通预计,2017年建筑业产值增长7.0%。

房地产投资“冰火两重天”

去年年初以来,房地产出现了局部过热现象,无论在市场销售方面,还是在新开工面积扩大、土地购置等方面,都存在不稳定、不可持续的问题。就房地产投资来看,仍将出现一二线城市火热,三四线城市冰冷的尴尬局面。目前房地产领域的现状转变为一二线城市地价过高,但投资势头猛,地王频现。而三四线城市的库存还有巨大压力,随着近日中央经济工作会议明确“房子是用来住的,不是用来炒的”定位,房地产开发投资将会出现下滑态势。安装通预计明年房地产开发投资增速在5%左右。

基础建设投资加大马力

拉动投资增长的动力仅剩基建领域,2016年1-9月基础设施投资同比增长19.4%,持续保持较快增长,其占全部投资的比重,已由2012年的17%左右提高到25%左右。当前国家刺激经济的浪潮一波比一波高,发改委的基建批复热度有增无减。仅11月重大项目批复总额就达5103.92亿,光“京津冀地区城际铁路网规划”的9个铁路项目投资就高达2470亿元。相较10月的3523亿,环比增长44.48%。从项目储备、开工和资金保障情况看,今年基础设施投资仍将保持较为强劲的增长态势,对投资的稳定作用会进一步显现。预计2017年基础设施建设固定资产投资增速在20%-25%区间。

基建工程海外拓展:抱团出海成潮流

随着中国“一带一路”战略的推动,抱团出海正成潮流,“走出去”似乎成为国内投资下行,建筑企业转型发展的有效途径,需要看到的是,“走出去”的大多为央企、国企,普遍是响应国家号召,承担一定政治任务的国际化先锋军团。由于法律、政治、市场等风险因素,海外竞争面临的风险较国内更大。“走出去”并不是一次简单的“打包旅行”,需要更加谨慎的战略规划与布局。机会主义肯定无法收获最多成果,“走出去”之前必须要先加强自身核心能力建设,修炼好“内功”。即便有实力“走出去”了,也需解决好如何优化外拓实力,防范国际市场风险等问题。目前来看,虽然路途坎坷,但我国建企的海外扩张整体上进展顺利,仍旧处于管理探索的初期,未来存在较大的可挖掘的空间和潜力。

三、2017:机遇与挑战并存

机遇

2016年各项基建投资规划成波涛汹涌之势,“一带一路”、长江经济带、京津冀三大国家战略稳步推进,国家和地区各类基建投资规划密集出台,今年,规划的逐步落地,将为建筑企业提供广阔的舞台。与此同时,新型城镇化建设、“海绵城市”、“地下综合管廊”等项目中引导和鼓励政府和社会资本合作,建筑业发展仍存较大空间。

稳增长仍是经济发展的重要目标。近日举行的中央经济工作会议已确定2017年的工作总基调为稳重求进。伴随房地产去库存成为主基调,传统的房建设施行业必将从增量模式向存量模式发展。而基础设施行业作为政府刺激经济增长的重要手段仍将发挥用,以铁路、轨道交通水利电环保等为主的基建项目会加速推进。

PPP万亿蓝海引厮杀。从2013年到2016年,从PPP的政策、推广层面,官方发布的PPP项目已经超过15万亿,这一数字还在不断的刷新当中,对于传统项目僧多粥少的局面,PPP项目的出现,无疑是给建筑业带来新的发展契机。新的一年,万亿蓝海有望成为建筑企业角逐的战场。

BIM改变建筑业。作为工程行业最核心的大数据技术,BIM能真正解决复杂工程的大数据创建、管理和共享应用等问题,在数据、技术和协同管理三大层面,提供了革命性项目管理手段。在BIM技术的支撑下,企业集团可以实现集约化采购、资金、周材和人员的调配计划,精准控制企业运营,大幅提升企业利润和运营规模,实现施工企业的规模经济效应。

挑战

建筑业冬天来了,并不是危言耸听。当前,建筑行业面临发展低迷和竞争加剧的双重压力,已挥别高速增长,进入“减速慢行”的存量时代;行业产值利润率(利润总额/总产值)近10年一直在3.5%左右徘徊,属于微利行业;多个细分领域业务呈现萎缩状态,很多细分领域的传统业务日薄西山。

基建投资的刺激规模会有多大、能否奏效还是一个疑问。基建投资是不是只是央企、国企的盛宴?民营建企能否在基建潮里分得一杯羹,最新批复的基建项目都是项目周期长、资金体量大、风险大的项目,对企业资质要求更高,民企参与难度大。

营改增也将短期对行业利润产生影响,给建筑企业在经营模式、组织架构、投标、采购、合同管理、财务管理等方面带来挑战,引发新考验。“营改增”将终结建筑业挂靠行为,直营将面临管理压力。倒逼建企以“工匠精神”加强精细化管理。

国企拥有政策、政策、资源、技术、品牌等红利,制度优势是否会造成强者恒强?中小建企如何生存?PPP模式下的投资回报率对民企而言吸引力不大,中建、中铁等央企可以拿到国开行1%高一点的贷款投PPP项目,当前PPP项目的收益率一般是6%-8%,央企仍然是有利可图的,但民企融资成本远远高于国企,更有甚者高于PPP项目的收益率。

小结

但仅靠政府政策、基建项目的推动,仍无法改变行业低迷的格局,对建企而言,要想在竞争中处于不败之地,还需加强核心能力建设,挖掘客户价值。在激烈的竞争中,建筑企业需直面寒冬,积极把握新机遇、新契机。

大型建企应依托已有资源,注重综合能力的提升,尤其是总承包能力,在工程咨询能力和总承包EPC能力提升方面持续发力,并开始向资本市场进军,投资建造一体化,打造设计-施工-运营一体化的企业竞争力。同时,积极拥抱互联网,整合、延伸资源;中型建企需找到自己的特点,聚焦某细分领域,在特定的专业领域、产品领域塑造自己无可替代的能力,形成差异化竞争优势,从而寻找到生存的空间;微小型建企则要利用自己效率高、管理成本低、“船小好调头”的优势,聚焦产品、价值链,在提升服务方面下功夫,寻找到适合自己的道路。

客服微信:

南京市建管处 | 中国安装协会| 江苏省安装协会| 江苏省勘察设计网| 南京安防网| 中国智能化与消防工程网| 江苏安协智消电分会网

© 2015-2022 azt365.com 版权所有 ICP经营许可证:沪ICP备15024004号-1

3

3

4

4