工业建筑是指从事各类工业生产及直接为生产服务的房屋,一般称为厂房。本文所统计的工业建筑包括房建、土木、建筑安装、建筑装饰、其他建筑业这些细分行业中用作厂房、仓库、科研的建筑物,数据来自历年的《中国建筑业统计年鉴》。工业建筑是建筑业中较小的一个细分行业,公开可查的行业数据和资料极少,本文试图通过一些可查的数据来说明工业建筑市场有多大、行业竞争情况如何、工业建筑企业的未来在哪里。

1.工业建筑是房屋建筑中第2大细分行业

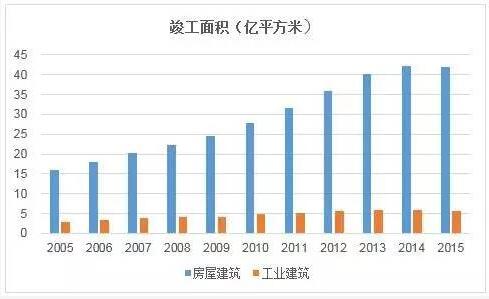

2015年我国房屋建筑竣工面积42万亿平方米,竣工面积最大的四个细分行业分别是住宅房屋(67.5%)、工业建筑(13.5)、商业建筑(6.8%)、办公建筑(5.5%),可见,工业建筑是房屋建筑中第2大建筑细分市场,2015年工业建筑竣工面积共计5.7亿平方米,占房屋建筑竣工面积的13.5%(厂房及建筑物占12.49%、仓库占0.64%、科学研究用房屋占0.4%)。

2005-2015年,我国房屋建筑竣工面积总计达到321亿平方米,其中工业建筑总计达到52亿平方米。

2.建筑业黄金10年+工业产能严重过剩→工业建筑占房屋建筑市场的比例不断降低

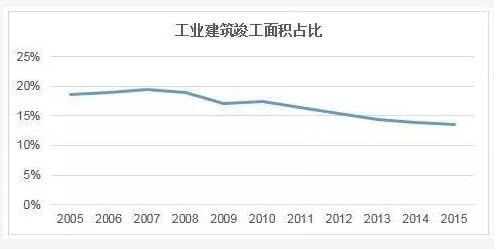

曾经,工业建筑竣工面积占房屋建筑市场的比例接近20%,2007年最高峰时达到了19.5%,其后这一占比连年降低,尤其是2010年之后,降低的速度明显加快,到2015年达到13.5%。究其原因,2000-2010年的10年,是中国建筑业高速发展的黄金10年,建筑业总产值的年均增速超过20%,行业规模的急速扩张,在短短的几年内就让工业行业所需的建筑物达到几近饱和的状态,在2007年达到高峰。

与此同时,如果说2002-2008年我国还处于工业产能过剩的加剧期,那么2009年之后,我国开始进入到工业产能过剩的严重期,2008年下半年开始的金融危机和政府迅速出台的“4万亿”投资计划、“十大产业”振兴规划,使得其后的几年我国产能扩张的重点在工业领域,也为2014年之后更加严重的产能过剩买下了隐患。工业产能过剩日趋严重,工业建筑每年的竣工面积也开始全面收缩,可以预见,在未来的很长一段时间内,这一趋势还将持续。

3.工业建筑市场进入下行通道

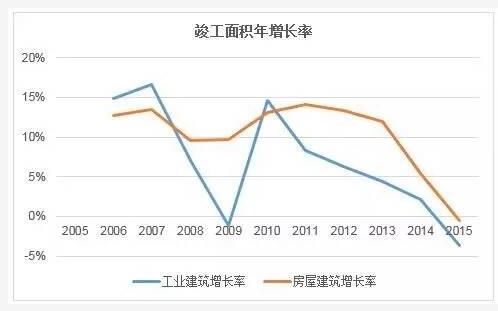

从竣工面积年增长率来看,工业建筑同步低于房屋建筑总体数据,2010年之后,房屋建筑和工业建筑年竣工面积的增长均进入到下行通道,而工业建筑的下行更为显著,到2015年增长率跌至-3.6%。尽管如此,行业下行并不意味着工业建筑企业没有了发展空间,随着新建市场逐步完成,工业建筑将进入到存量市场,工业建筑维保是未来较大的市场机遇;随着基础工厂建设基本饱和,未来高精尖工业建筑物仍然有市场需求;随着简单的工业建筑施工需求不断减少,对工业建筑EPC总承包的需求仍然存在。

4.工业建筑市场存量约85亿平方米,市场空间广阔

2015年底我国房屋建筑存量约为520亿平方米,按照2005-2015年房屋建筑竣工总面积中工业建筑的占比的比例,我国工业建筑市场的存量约为85亿平方米。85亿平方米的工业建筑存量总价值多少?按照近两年工业建筑竣工面积、竣工价值来计算,平均每平方米工业建筑价值1400元,那么85亿平方米的工业建筑存量的市场价值约为11.8万亿元。这么庞大的建筑市场存量,让工业建筑企业仍然能够找到未来的发展空间。

5.工业建筑企业有哪些?

工业建筑企业主要有两类,最主要的行业竞争者来自第二类。

第一类是房建类企业,如中国建筑,实施过一些工业工程项目,例如,西门子华苑新厂、STX精工曲轴工厂等,中建旗下的中建装饰集团,其主要的业务性质就是工业装修装饰。中建在工业园区建设方面也有丰富的经验,未来将紧跟市场投资导向,在教育、医疗、工业厂房等公建项目的增速保持在20%以上。

第二类是石油化工企业,这类企业是最主要的工业建筑企业。例如中国化学工程公司,通过提供全过程、全方位的服务,最终为客户交付技术先进、工艺复杂、投资庞大的现代化工厂,旗下的全资子公司中化二建、中化三建都是石油化工工程施工总承包特级资质企业,同时拥有房屋建筑工程总承包一级资质,为客户交付石油化工工程的同时完成了大量的工业建筑。

6.工业建筑企业的未来:从厂房建设到工程建设EPC转型

建筑施工企业从事工业建筑市场建设,过去更多的是根据设计图纸施工,主要工作是C(Construct)。随着中国工业的迅速发展,我们建造了许多工厂,工业建筑基本能满足需求,未来的市场需求将主要集中在一些高、精、尖的工业建筑物,对于建筑承包商而言,面临着一系列的挑战:更高的设计目标,更多、更深入的理论计算与模拟分析,更复杂的施工工艺,更高的质量、安全要求,更便利的使用与管理,更低的建筑能耗……这些挑战都将推动工业建设从单纯的厂房建设(C)向工业建筑工程建设(EPC)转型。

客服微信:

南京市建管处 | 中国安装协会| 江苏省安装协会| 江苏省勘察设计网| 南京安防网| 中国智能化与消防工程网| 江苏安协智消电分会网

© 2015-2022 azt365.com 版权所有 ICP经营许可证:沪ICP备15024004号-1

3

3

4

4