作为一名建筑行业从职人员,2016年要说有什么事儿对我们来说是重要的,我想一定非“营改增”莫属了。

营改增,全称“营业税改征增值税”,是指以前缴纳营业税的应税项目改成缴纳增值税,增值税只对产品或者服务的增值部分纳税。

其实这项政策从2012年就已经开始在上海试点实施了,随后在北京市、江苏、安徽、福建、广东、天津、浙江等省也陆续试点,再到现在推广至全国。原营业税的行业,主要包括建筑、房产、金融、餐饮、交通等,简单地说就是“衣食住行”,最早纳入营改增的是交通运输业、有形动产租赁业和现代服务业(比如软件开发等),后来又纳入了邮政业、物流业等。到了2014年,剩下还没有纳入营改增的只有餐饮、房地产、金融、建筑等硬骨头了。

2016年5月1日起,营业税改征增值税试点全面推开。在现行增值税17%和13%两档税率的基础上,新增设11%和6%两档低税率。其中建筑业为一般纳税人征收11%的增值税,小规模纳税人可选择简易计税方法征收3%的增值税。

我们也知道,国家政府推行这一政策,一定是经过慎重考虑的,益处不言而喻:①减少营业税的重复征税,对大部分企业来说税负下降;②由于发票可以抵扣,增加了企业的议价能力;③营改增一旦完成,全行业会形成抵扣链。

既然这样,为什么还是有些行业为此头疼呢?

究其原因是由于一些行业增值税的抵扣链条不完整,当前进项税额不能抵扣或抵扣不足,就增加了企业税负。这里我们就以建筑施工企业为例,来谈谈实行营改增后想要达到减税的目的,它到底有多难?难在哪?

一、地材及辅助材料,水、电、气等能源消耗无法取得进项税发票进行抵扣

施工企业所面对的材料供应商及材料种类“散、杂、小”,如砖瓦、白灰、砂石、土方及零星材料基本上由个体户、小规模纳税人供应,购买的材料没有发票或者取得的发票不是增值税专用发票。一般情况下,工地临时水电都是在甲方项目总表之下的分表计算,施工单位得不到该项发票。

这里有一则实例:

某施工企业会计人员小常告知,他们的项目就在偏远山区,在建施工工程不止他们一个,而地材供应被私人老板垄断,几家施工方之间形成了强烈竞争,有了竞争,商家就有了话语权。小常所在的项目要求供应商提供增值税专用发票,可人家却说:我是私人老板,可给你开不出啥发票,你想要发票,要么自己掏钱去买,要么就别从我这儿进料了。况且你们还是赊账,这生意我做着可赚不了多少,才不去找麻烦呢。这真是让小常愁坏了,没有发票,以后还怎么去抵税呢?

二、工程款、材料款拖欠滞后导致无法及时足额取得增值税发票抵扣

现实中,甲方验工计价后并不是立即支付工程款给施工企业,往往滞后一段时间,导致销项税和进项税的极大不同步。税务机关对施工企业收入的确认,一般都是按合同约定或结算收入来确认,即使存在应收账款,也不能减少或推迟确认销项税额。企业不仅需要垫付工程项目建设资金,还要垫付未收回款项部分工程的税金;又由于未收回工程款,施工企业也对材料商拖延付款,也得不到其开具的增值税发票,导则无法进行抵扣。工程款被拖几年时间,但税款已全额扣缴,时间差造成了施工企业税负增加。

三、 劳务费用支出不能取得进项税发票

人工费支出部分是不允许进行抵扣的,属于应纳税的增值范畴。而工程造价中人工成本又是大头,占总造价约30%-35%。建筑业“营改增”后,劳务企业作为增值税一般纳税人按3%(简易征收清工包)的税率计算增值税销项税,而劳务企业的成本主要包括人工工资、个人保险等,这些支出没有进项抵扣,势必会造成建筑业劳动成本大幅上升。

四、“甲供材”无法取得进项税抵扣

为减低成本,甲方往往对钢材、水泥等大宗商品采用“甲供”形式,供应单位给建设单位开具发票,施工企业只能从建设单位处得到金额相同的结算单,无法取得进项税发票进行抵扣。

其实早在2011年,关于对建筑企业从以前的征收营业税3%的税率,改征增值税11%的税率后的税负变化,住建部就组织了由中国建筑会计协会实施的税负增减摸底调研。调研表明,就66户建筑施工企业的有效样本,据实统计测算2011年应缴纳增值税与原缴纳营业税相比,增加税收企业有58家,占88%;样本企业若“营改增”税负率将达5.8%,远大于之前3%的营业税税负率。

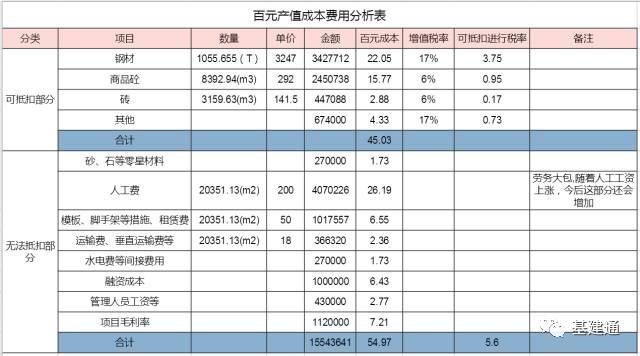

为了证实这一预测,住房城乡建设部对某省一家企业的一个房建项目进行了测算分析,并按项目的百元产值比例做了测算分析(见下表):

100元的产值,按增值税率11%计算,应交销项税为9.91元,可抵扣进项税5.60元,应缴税4.31元。而现行营业税税率为3%,百元产值应缴税3元。“营改增”后百元产值多缴税额为1.31元。每百元产值多缴税1.31元,折合成营业税率为4.61%,企业税收负担增加了43.67%。实际的税负比这还要高,因为企业购买材料时,索要增值税发票的材料价格比普票价的材料价格还要高出2%-3%。

说了这么多,大家也能看出,建筑业营改增后,税负可能不降反升。也怪不得中国建设会计学会提出建议,如果不能实施降低增值税税率,则对全国建筑施工企业的一般纳税人统一按小规模纳税人征税,先试行3-5年,这样做既可以不减少国家税收,又能在推进增值税改革中不增加企业税负。另外一个办法是,以相应的营业税计证额为计算依据,“营改增”后,实行即征即退的办法。

其实,这样理解起来,或许国家实行营改增,内部指示精神并不仅仅是“减税”,而是“纳税链条完备化”。说到底,税收作为国家最主要的一种财政收入形式,总归还是取之于民用之于民。

扩大产品销量,保障资金回款

------引爆智能化行业发展的金钥匙

近两年来,智能化技术逐渐受到青睐,插上“互联网+”翅膀的智能化行业,如何快速实现转型升级?一站式智慧安装服务平台——安装通,利用云计算、大数据打破建筑安装行业在产品交易、项目合作、资金回笼等方面存在的行业痛点,并为智能化企业提供精准推广、账期保障、大数据分析等增值服务,进一步促进行业转型升级,重构行业发展模式和产业竞争格局,将在智能化行业未来发展中爆发出巨大力量!

如何在“互联网+”模式下利用大平台,开拓新市场?

3月18日,一场以“大平台、新思维、大生态、新销量”为主题的“互联网+智能化行业采购联盟成立暨供应商库招募大会”将在南京举行。智能化领域共聚一堂,共同讨论”互联网+“模式下,借助大平台,使用新思维,携手打造智能化企业发展新蓝图、开拓新市场,构建行业共赢生态圈!

扫码关注安装通

回复会议报名即可

客服微信:

南京市建管处 | 中国安装协会| 江苏省安装协会| 江苏省勘察设计网| 南京安防网| 中国智能化与消防工程网| 江苏安协智消电分会网

© 2015-2022 azt365.com 版权所有 ICP经营许可证:沪ICP备15024004号-1

3

3

4

4